運営:中村泰正税理⼠事務所

上記に当てはまる⽅

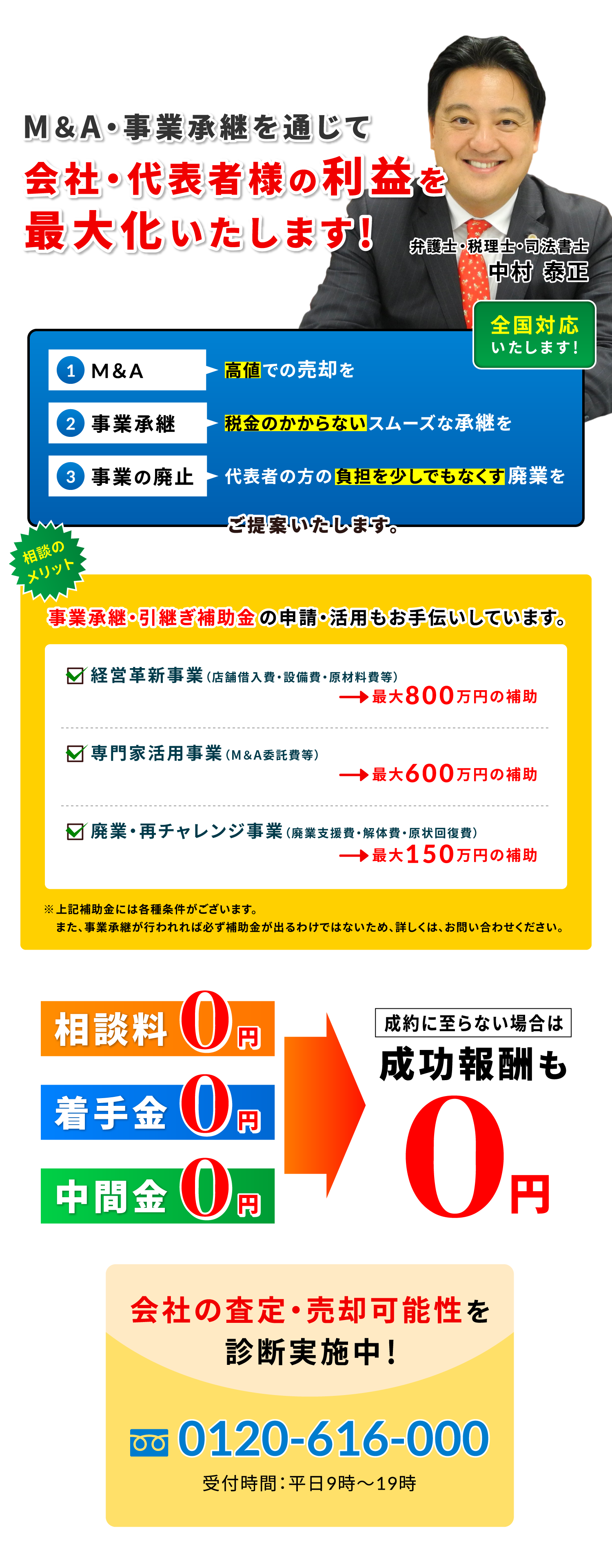

安⼼の解決⽅法をご提案!

M&A・事業承継のことなら

お気軽にご相談ください。

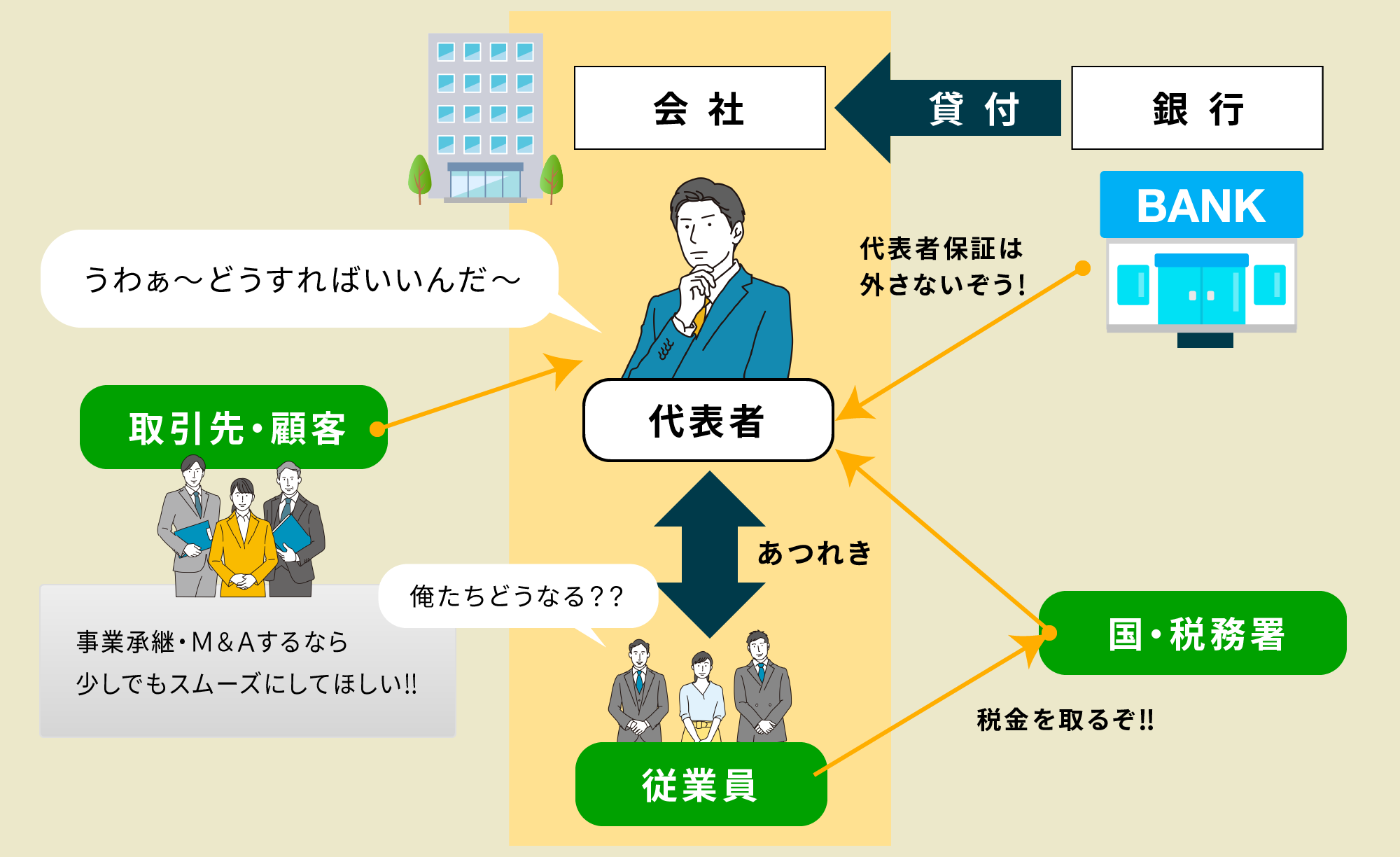

私たちは専⾨性があり、

また、売却先のネットワークを持っているので、

これらに対処できます!

私たちNYリーガルパートナーズグループが

貴⽅の唯⼀の味⽅です。

これだけは断⾔できます。

沢⼭のM&AのFA業者・仲介会社に

相談して、⼀番、信頼感のある

専⾨家をお選びください。

下記のようなM&A・事業承継センターは注意した⽅が良さそうです。

あまり悩みすぎると、

M&Aが無事に終了したタイミングで、成功報酬をいただきます。

なお、成功報酬の最低額は、譲渡し側220万円(消費税を含む)、

譲受け側330万円(中間金・消費税を含む)となっていますので、

安⼼してお任せください。

*移動総資産(株価+負債総額)にレーマン⽅式による料率を乗じて算出します。ただし時価によります。

(※)レーマン方式の料率例

| 譲渡企業の時価総資産額 | 手数料率 |

| 5億円以下 | 5% |

| 5億円超~10億円以下 | 4% |

| 10億円超~50億円以下 | 3% |

| 50億円超~100億円以下 | 2% |

| 100億円超 | 1% |

*成功報酬の最低額は、譲渡し側は、220万円(消費税を含む)、

譲受け側は、330万円(中間金・消費税を含む)、とさせていただいております。

廃業による費⽤のマイナスを、

会社売却によりプラスの現⾦化へ!

M&A・事業承継のことなら

お気軽にご相談ください。

NYリーガルパートナーズグループでは、

さまざまな⾓度から、事業の譲り渡し⽅を検討し、

ご依頼者様にとってベストな解決⽅法を

ご提案いたします。

当事務所は、中⼩企業庁が定める「中⼩M&Aガイドライン」に記載されている以下の事項について、

遵守することを宣⾔します。

当事務所は、依頼者の業務形態の実態に合致した仲介契約またはFA契約を締結し、契約締結前に依頼者に対し仲介契約あるいはFA契約に係る重要な事項について明確な説明を行い、依頼者の納得を得ます。

当事務所は、仲介契約 あるいはFA契約の締結において、特に次の点を重要事項としてお客様に説明します。

当事務所は、最終契約の締結について、契約内容に漏れがないよう依頼者に対して再度の確認を促します。

当事務所は、クロージングについて、クロージングに向けた具体的な段取りを整えた上で、当日には譲り受け側から譲渡対価が確実に入金されたことを確認します。

当事務所は、専任条項については、特に以下の点を遵守して、行動します。

当事務所は、テール条項については、特に以下の点を遵守して、行動します。

当事務所は、仲介業務を行う場合、特に以下の点を遵守して行動します。

※例:譲り渡し側・譲り受け側の双方と契約を締結することから、双方のコミュケーションや円滑な手続遂行を期待しやすくなる反面、必ずしも譲渡額の最大化だけを重視しないこと

①あくまで確定的なバリュエーションを実施したものではなく、参考資料として簡易に算定したものであるということ

②当該簡易評価の際に一方当事者の意向・意見等を考慮した場合、当該意向・意見等の内容

③必要に応じて士業等専門家等の意見を求めることができること

当事務所は、上記の他、中小M&Aガイドラインの趣旨に則った行動をします。

M&A・事業承継のことなら

お気軽にご相談ください。

中村泰正税理⼠事務所

NYリーガルパートナーズグループ

弁護⼠法⼈NYリーガルパートナーズ、司法書⼠法⼈⽇本橋合同事務所、

中村泰正税理⼠事務所、⻄新宿⾏政書⼠事務所、株式会社NYライフ

〒163-0214

東京都新宿区西新宿2-6-1 新宿住友ビル14階

TEL:03-3344-0050

URL:http://www.nylegal-partners.jp

JR新宿駅 徒歩8分

都営大江戸線都庁前駅 徒歩1分

弁護士・司法書士・税理士 中村泰正

(東京弁護士会 登録番号:34470、東京司法書士会 登録番号:4379、

東京税理士会 登録番号:117939)