安くて、安心・確実な相続相談!

受付時間:平日9時~19時

0120-616-000

※携帯電話からもご利用いただけます。

※⽣前に財産を⼦や孫などに贈与することにより相続財産を減らして相続税を抑える対策

⽣前贈与のご相談は

中村泰正税理⼠事務所にて

対応します!

※資産の⼊れ替え(ア預貯⾦→不動産、イ預貯⾦→保険、ウ預貯⾦→⾮課税財産)などにより

財産の評価額を引き下げて相続税を抑える対策です。

| 法定相続分に応ずる取得⾦額 | 税率 | 控除額 |

| 1,000万円以下 | 10% | ー |

| 2,000万円以下 | 15% | 50万円 |

| 3,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

この速算表で計算した法定相続⼈ごとの税額を合計したものが相続税の総額となります。

※国税庁HP「No.4155 相続税の税率」より抜粋

相続のご相談を

希望される方は、こちらへ

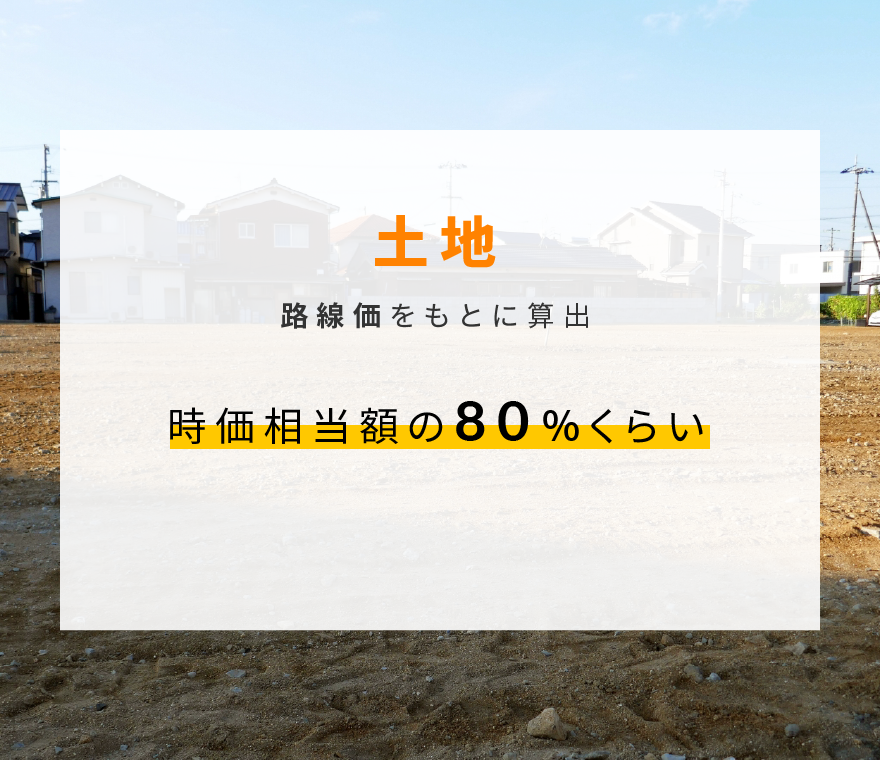

評価額の引き下げに不動産が良いとされる3つの理由

東京都内の不動産の場合、時価よりも相続税評価額が低いことが多いです。

現⾦のままよりも、不動産の⽅が相続税評価額が低くなる可能性が⾼いです

相続税評価額は

をもとに算出します。

※路線価が時価の8割、建物の固定資産税評価額が時価の6割と仮定しています。

相続税評価額が現⾦>不動産の場合、

現⾦を使って不動産を購⼊すると

相続財産の価額が減る!

さらに、マンションの場合は、

⼟地の⾯積(持分)が少ないので相続税評価額が低くなります。

※敷地をマンションの所有者で共有しているので、

その持分に相当する⼟地の所有の⾯積が少なくなります。

その結果、⼟地の相続財産の評価額が低くなります。

※後記小規模宅地等の特例の表のとおり

相続税の評価額を軽減する特例があるからです。

借地権割合分を減額できます。

例えば借地権割合が60%の⼟地だと、貸している⼟地の評価額は路線価の40%として評価します。

⾃⽤地の価額×{1―借地権割合}

※借地権割合は東京都内の場合60%〜70%が多いです。

建物の相続税評価額から30%減額できるので、固定資産税評価額の70%として評価します。

貸家の建っている⼟地は、貸家建付地として、⼟地の相続税評価額を20%前後※軽減でき、

路線価×80%前後となります。

※軽減の割合は、借地権割合や賃貸割合で異なります。

[建物(借家)]

建物の価額×{1―借家権割合(30%)}×賃貸割合

※借家権割合は30%とされています。

[⼟地(貸家建付地)]

⾃⽤地の価額×{1―借地権割合(60~70%)×借家権割合(30%)×賃貸割合}

※借地権割合は東京都内の場合60%〜70%が多いです。

賃貸割合は、

課税時期に実際に賃貸している各独⽴部分の床⾯積各独⽴部分の床⾯積の合計

となります。

被相続⼈等の居住⽤として使⽤されていた宅地等や、被相続⼈の事業⽤に

使⽤していた宅地等については、相続税の評価額を軽減できる特例があります。

上記の宅地等のうち、いずれか2以上の宅地等を選択する場合には、

限度⾯積の判定をし、算出することになります。

| 宅地等の種類 | 減額割合 | 限度⾯積 | 区分 | 取得者 | 要件 |

| 被相続⼈の居住⽤ または被相続⼈と同⼀⽣計親族の居住⽤建物の敷地 [特定居住⽤宅地] |

80% | 330㎡ | 被相続⼈の居住⽤ | 配偶者 | なし |

| 同居親族 | 相続した⼟地を相続税の申告期限まで

|

||||

| 同居していない親族※いわゆる家なき⼦特例 |

|

||||

| 同⼀⽣計親族の建物の敷地 | 配偶者 | なし | |||

| 同⼀⽣計親族 | 相続した⼟地を相続税の申告期限まで

|

| 宅地等の種類 | 減額割合 | 限度⾯積 | 区分 | 土地の用途 | 要件 |

| 被相続⼈の事業⽤(不動産貸付事業以外) [特定事業⽤宅地] [特定同族会社事業⽤宅地] |

80% | 400㎡ | 特定事業⽤宅地 | 被相続⼈の事業 |

その宅地等の上で営まれていた被相続⼈の事業を

|

| 同⼀⽣計親族の事業 |

|

||||

| 特定同族会社事業用宅地 | 被相続⼈の⼀定の法⼈※の事業※被相続⼈及び被相続⼈の親族等が発⾏済株式の総数または出資の総額の50%超を保有している法⼈ |

|

| 宅地等の種類 | 減額割合 | 限度⾯積 | 区分 | 土地の用途 | 要件 |

| 被相続⼈の貸付事業⽤ [貸付事業⽤宅地]※3年以上前に取得している、または、事業規模で営んでいる必要があります。 |

50% | 200㎡ | 貸付事業⽤宅地 | 被相続⼈の貸付事業⽤ |

その宅地等の上で営まれていた被相続⼈の貸付事業を

|

| 同⼀⽣計親族の貸付事業⽤ |

|

上記の宅地等のうち、いずれか2以上の宅地等を選択する場合には、

限度⾯積の判定をし、算出することになります。

Aが複数ある場合

被相続⼈の居住⽤と、同⼀⽣計親族の居住⽤宅地がある場合は両⽅適⽤可能!

両⽅の⼟地の合計の⾯積は、330㎡まで

AとBが両⽅ある場合

AとBは、それぞれの限度⾯積まで適⽤可能

Aは330㎡まで

Bは400㎡まで

※Bの⼟地が複数ある場合は、合計で400㎡までです。

AとBの⼟地の合計の⾯積は、730㎡まで

AやBの他にCがある場合

A・B・Cの合計で200㎡まで適⽤可能

この範囲であれば、どの⼟地を何㎡適⽤させるかを⾃由に決めることができます。

相続のご相談を

希望される方は、こちらへ

評価額の引き下げに保険(終⾝保険)が良いとされる理由

⾮課税枠がある!

500万円×法定相続⼈の数

までは、課税されません!

現⾦500万円を終⾝保険(500万円)に変えると、

相続財産の評価額を500万円引き下げることが

できます。

※⽣命保険⾦については、⼀般的に被保険者の死亡が確認されれば、受取⼈に対して、迅速に⽀払われるので、相続開始後にすぐに⼿元に⽤意できる現⾦として活⽤することが出来ます。

評価額の引き下げに⾮課税財産の購⼊が良いとされる理由

墓地や仏壇などの祭祀財産は、相続税法上は⾮課税財産のため相続税がかかりません。

もし、購⼊する予定があるのであれば、⽣前に購⼊すると、祭祀財産は⾮課税財産となり、

相続税の評価額を抑えることが可能です!

死亡後に、相続した財産を使って購⼊した場合は、⾮課税財産にはなりません。

相続税は現⾦で納付するのが原則です。

被相続⼈の預貯⾦は、相続開始によって⼝座が凍結される可能性があって、

相続開始時にある程度の現⾦がないと納税資⾦や葬儀代などの⽀払いに窮する可能性があります。

⽣命保険⾦については、⼀般的に被保険者の死亡が確認されれば、受取⼈に対して、

迅速に⽀払われるので、相続開始後にすぐに⼿元に⽤意できる現⾦として活⽤する

ことが出来ます。

資産はあるけれど、現⾦があまり無いケースはよくあります。

そこで、⽣前に資産を現⾦に変えておくことも⼀つの⽅法です。

※認知症などで判断能⼒がない場合は、資産の売却等が難しくなるため、早めに相続対策をすることが重要です。

もし判断能⼒がなくなってしまった場合は、成年後⾒⼈等の選任が必要となり、また、財産の処分には家庭裁判所の許可が必要となる場合があるため、事前の対策が重要と⾔えます。

不動産を売却して、利益が出ると、譲渡所得税という税⾦が発⽣します!

居住している家を売却すると、居住⽤の財産の特例(マイホームを売った時の特例)により、

3,000万円までは、利益を控除できる特例があります!

※死亡後に被相続⼈の居住⽤の不動産を売却する場合は、適⽤要件が厳しくなります。

⽣前、判断能⼒がしっかりしているうちに、

⾃宅を売却して、資産を⼊れ替えることが効果的な場合があります!

主な財産が⾃宅の⼟地建物など分割しにくい相続財産であった場合に、⾃宅だけが相続財産として

残ると相続争いが発⽣する可能性があります。

そこで⾃宅を売却した上で、相続⼈の数の収益不動産を購⼊し、これを相続⼈が

それぞれ取得することで相続争いの回避する⽅法があります。

収益不動産(貸付事業⽤宅地)は、⼩規模宅地等の特例により、

不動産の評価額を抑えることができます。

原則として、死亡の3年以上前に取得したものが適⽤となるので、

早めに⽣前対策をしておくことが良いと⾔えます!

不動産を売却して、利益が出ると、譲渡所得税という税⾦が発⽣します!

居住している家を売却すると、居住⽤の財産の特例(マイホームを売った時の特例)により、

3,000万円までは、利益を控除できる特例があります!

※死亡後に被相続⼈の居住⽤の不動産を売却する場合は、適⽤要件が厳しくなります。

⽣命保険を活⽤することが考えられます。⽣命保険は受取⼈を指定することができ、受取⼈の指定された⽣命保険の保険⾦は受取⼈固有の財産となるため、遺産分割協議の対象外になるという特徴があります。

※相続⼈間で争いがない場合でも、相続⼈の中に認知症の⼈や未成年者が

いる場合も効果的です。

※相続放棄した⼈は相続⼈でないため、⾮課税枠の使⽤はできません。

※代償分割とは、特定の相続⼈が分割しづらい財産を相続し、

他の相続⼈に代償⾦を⽀払う遺産分割の⽅法です。

1と2を組み合わせて

⾃宅を売却して、その売却代⾦で受取⼈をそれぞれの相続⼈にした⽣命保険に加⼊するのも相続争いを回避するのに、有効でしょう。

主な相続対策は

⽣前贈与の⾮課税枠などを活⽤するとともに、資産の⼊れ替えや⽣命保険の活⽤など、

これらを効果的に組み合わせて、節税対策、納税資⾦対策、相続争い対策に備えることができます。

相続のご相談を

希望される方は、こちらへ

NYリーガルパートナーズグループ

(弁護士法人NYリーガルパートナーズ、司法書士法人 日本橋合同事務所、

中村泰正税理士事務所、西新宿行政書士事務所、株式会社NYライフ)

〒163-0214

東京都新宿区西新宿2-6-1 新宿住友ビル14階

TEL:03-3344-0050

URL:http://www.nylegal-partners.jp

JR新宿駅 徒歩8分

都営大江戸線都庁前駅 徒歩1分

弁護士・司法書士・税理士 中村泰正

(東京弁護士会 登録番号:34470、東京司法書士会 登録番号:4379、

東京税理士会 登録番号:117939)

| 東京本部 | 〒163-0214東京都新宿区西新宿2丁目6番1号 新宿住友ビル14階

|

|---|---|

| 北海道 | 〒060-0807北海道札幌市北区北七条西2丁目20番地 東京建物札幌ビル8階 TSC内 |

| 岩手 | 〒020-0022岩手県盛岡市大通3丁目3番10号 七十七日生盛岡ビル5階 TSC内 |

| 宮城 | 〒980-0811宮城県仙台市青葉区一番町2丁目1番2号 NMF仙台青葉通りビル3階 TSC内 |

| 山形 | 〒990-0033山形県山形市諏訪町1丁目1番1号 センチュリープレイス山形3階 TSC内 |

| 福島 | 〒963-8002福島県郡山市駅前2丁目10番15号 三共郡山ビル北館5階 TSC内 |

| 新潟 | 〒950-0088新潟県新潟市中央区万代4丁目1番11号 太陽生命新潟ビル9階 TSC内 |

| 群馬 | 〒371-0024群馬県前橋市表町2丁目2番6号 前橋ファーストビルディング7階 TSC内 |

| 長野 | 〒380-0936長野県長野市岡田町215番地1 フージャース長野駅前ビル2階 TSC内 |

| 埼玉 | 〒330-0845埼玉県さいたま市大宮区仲町1丁目104番地 大宮仲町AKビル4階 TSC内 |

| 茨城 | 〒310-0011茨城県水戸市三の丸1丁目4番73号 水戸三井ビル12階 TSC内 |

| 千葉 | 〒260-0045千葉県千葉市中央区弁天1丁目15番1号 細川ビル5階 TSC内 |

| 立川 | 〒190-0022東京都立川市錦町1丁目8番7号 立川錦町ビル8階 TSC内 |

| 神奈川 | 〒220-0005神奈川県横浜市西区南幸2丁目20番5号 東伸24ビル7階 TSC内 |

| 厚木 | 〒243-0003神奈川県厚木市寿町3丁目1番1号 ルリエ本厚木3階 TSC内 |

| 静岡 | 〒420-0837静岡県静岡市葵区日出町1番2号 TOKAI日出町ビル8階 TSC内 |

| 浜松 | 〒430-0926静岡県浜松市中区砂山町324番8号 第一伊藤ビル3階 TSC内 |

| 愛知 | 〒450-0003愛知県名古屋市中村区名駅南1丁目21番19号 名駅サウスサイドスクエア2階 TSC内 |

| 岡崎 | 〒444-0044愛知県岡崎市康生通南3丁目5番地 アドバンス・スクエア岡崎 西館2階 TSC内 |

| 岐阜 | 〒500-8844岐阜県岐阜市吉野町6丁目6番地 リブラ21 3階 TSC内 |

| 三重 | 〒510-0085三重県四日市市諏訪町4番5号 四日市諏訪町ビル2階 TSC内 |

| 京都 | 〒604-8166京都府京都市中京区三条通り烏丸西入ル御倉町85番地1 KDX烏丸ビル4階 TSC内 |

| 大阪 | 〒540-6591大阪府大阪市中央区大手前1丁目7番31号 OMM5階 TSC内 |

| 奈良 | 〒630-8115奈良県奈良市大宮町6丁目3番3号 富士火災奈良ビル5階 TSC内 |

| 兵庫 | 〒650-0031兵庫県神戸市中央区東町126番地 神戸シルクセンタービル5階 TSC内 |

| 岡山 | 〒700-0904岡山県岡山市北区柳町1丁目1番1号 住友生命岡山ビル15階 TSC内 |

| 鳥取 | 〒680-0822鳥取県鳥取市今町2丁目251番地 日本生命鳥取駅前ビル6階 TSC内 |

| 島根 | 〒690-0003島根県松江市朝日町477番17号 松江SUNビル2階 TSC内 |

| 広島 | 〒730-0032広島県広島市中区立町2番23号 野村不動産広島ビル5階 TSC内 |

| 福山 | 〒720-0812広島県福山市霞町1丁目1番1号 福山信愛ビル6階 TSC内 |

| 愛媛 | 〒790-0003愛媛県松山市三番町6丁目8番1号 太陽生命松山ビル2階 TSC内 |

| 高知 | 〒780-0822高知県高知市はりまや町1丁目5番1号 デンテツ・ターミナルビル5階 TSC内 |

| 福岡 | 〒810-0001福岡県福岡市中央区天神2丁目8番41号 福岡朝日会館7階 TSC内 |

| 佐賀 | 〒840-0816佐賀県佐賀市駅南本町6番地4号 佐賀中央第一生命ビルディング10階 TSC内 |

| 熊本 | 〒860-0806熊本県熊本市中央区花畑町4番1号 太陽生命熊本第2ビル8階 TSC内 |

| 沖縄 | 〒900-0015沖縄県那覇市久茂地3丁目1番1号 日本生命那覇ビル9階 TSC内 |

相続のご相談を

希望される方は、こちらへ

お申込み受付時間 365日 24時間

電話でのサービスに関するお問い合わせの場合は、

平日:9時~19時

相続税の⾮課税枠の適⽤のある保険(終⾝保険)に加⼊する場合は、契約者=被保険者とすることが重要です。